Wer muss die „best practice“-Vorstellung der E-Rechnung bezahlen? Die Bürger? Die Mitarbeiter?

Die deutschen Verwaltungen digitalisieren sich: so soll die Botschaft lauten. Seit Monaten sind die Fachzeitschriften für öffentliche Verwaltung voll von Berichten über Pläne oder schon abgeschlossene Projekte zur Einführung der elektronischen Rechnung. Diese Erfolge in allen Ehren. Aber was sagt dies aus über die folgenden Digitalisierungsaufgaben?

Bestandsaufnahme: Die erfolgreiche Einführung der E-Rechnung

Um Missverständnissen vorzubeugen: der Übergang von der papierbasierten Verarbeitung von Eingangsrechnungen zur ihrer elektronischen (und medienbruchfreien) Bearbeitung ist notwendig. In vielen Verwaltungen wird derzeit daran gearbeitet und einige Projekte schon zum Erfolg geführt.

Aber die Schlussfolgerungen, die in einigen Stellungnahmen daraus gezogen werden – nämlich dass dieses Projekt eine „Blaupause“ /Anmerkung 1/ für die gesamte Digitalisierung der Verwaltung darstelle -, sind nicht nachvollziehbar. Für die Digitalisierung anderer Prozesse sind nämlich andere Vorgehensweisen notwendig.

Für diejenigen Leser, die nicht direkt mit der E-Rechnung zu tun haben, aber trotzdem weiterlesen wollen, schiebe ich hier eine Erklärung der entsprechenden Projekte ein:

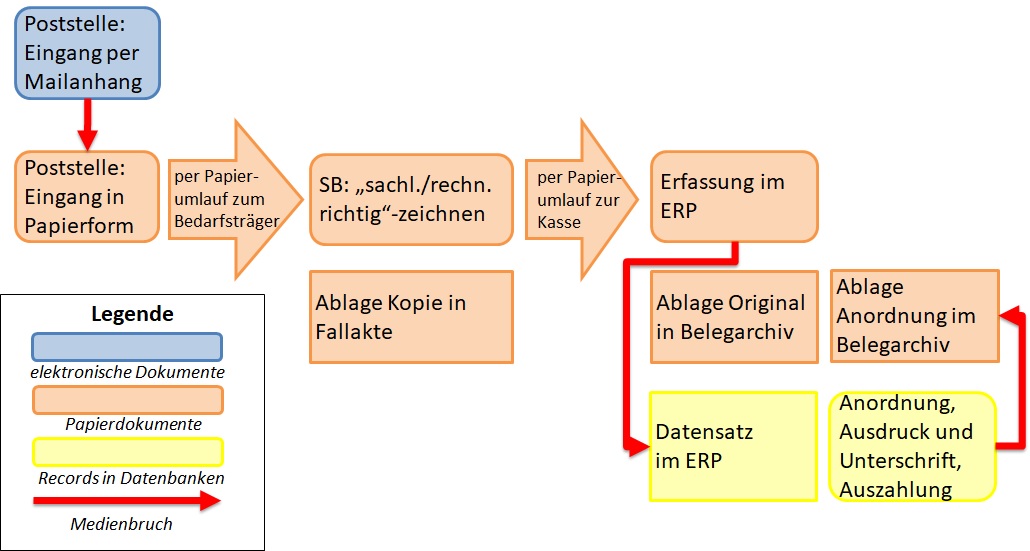

Oft besteht der Ist-Prozess noch in einer reinen Papierbearbeitung. Selbst elektronisch eingehende Rechnungen werden ausgedruckt und per Umlauf verteilt: von der Poststelle gegen sie zum Amt, das die Rechnung mit einer Bestellung ausgelöst hat („Bedarfsträger“), und von dort zur anordnenden und auszahlenden Stelle (Kasse o.ä.).

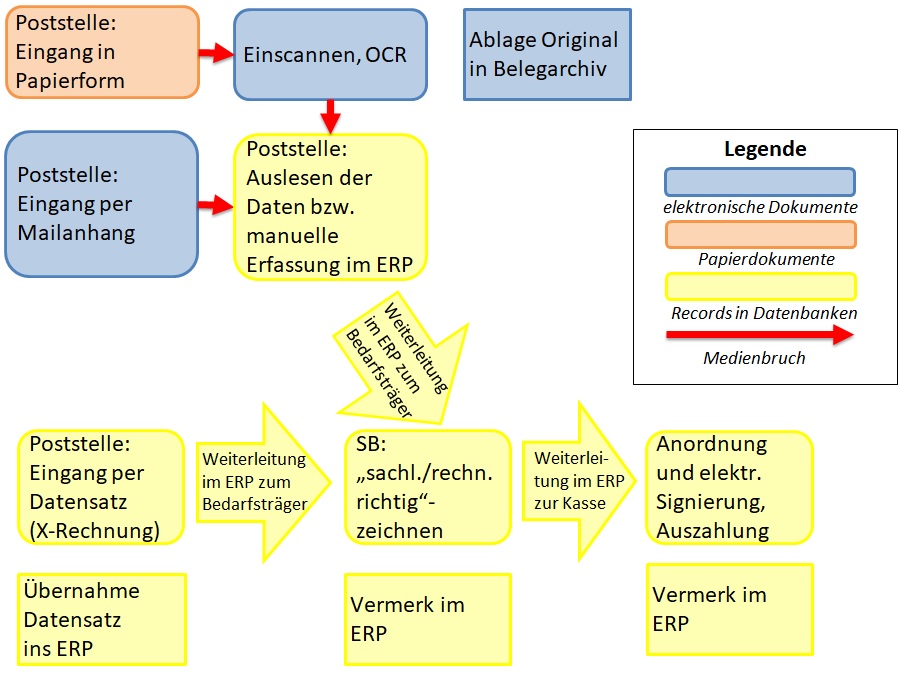

Künftig soll es möglichst keinen „Medienbruch“ mehr geben. Insbesondere dürfen elektronisch eingehende Rechnungen (sei es direkt in Datensatz-Form, sei es als E-Mail-Anhang = pdf) nicht mehr ausgedruckt werden.

Der Nutzen der E-Rechnung

Die Einführung der E-Rechnung ist ein gesetzliches Erfordernis. /Anmerkung 2/ Die Notwendigkeit der entsprechenden Projekte ist unumstritten. Der Austausch entsprechender Projekterfahrungen über Fachmedien, über Städte-, Gemeinden- und Landkreistagen bzw. quer zu den Bundes- und Landesbehörden ist sehr nützlich, damit nicht jede Verwaltung das Rad neu erfinden muss.

Aber was meines Erachtens über das Ziel hinausschießt, ist die Extrapolation dieser Erfahrungen auf andere Aufgaben und Prozesse. Das betrifft zuallererst den wirtschaftlichen Nutzen. Der ist nämlich extrem gering.

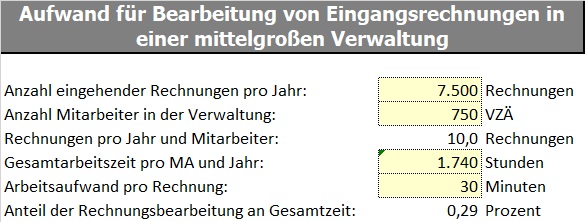

Die Abbildung 3 zeigt, dass bei einer mittleren Beispielverwaltung der gesamte Arbeitsaufwand für die Bearbeitung von Rechnungen bei ca. 0,3 Prozent der Gesamtarbeitszeit liegt. Also selbst wenn es gelänge, den neuen Workflow vollautomatisch auszuführen – den Arbeitsaufwand auf Null zu senken -, wäre das Einsparpotenzial eben auch 0,3 %. 99,7% der Arbeitsprozesse bleiben unverändert.

Aber selten wird in Projekten empirisch vorgegangen. Zumindest sind mir keinerlei derartige Messungen bekannt, bevor überhaupt ein E-Akten-Projekt gestartet wird. Ein wichtiger Grundsatz für erfolgreiche Change-Projekte lautet: „Schau zuerst genau hin, was ist.“ Das geschieht hier nur in dem Sinne, dass Ist-Prozesse umfänglich erhoben werden. Aber der Nutzen der Prozessoptimierung wird nicht betrachtet.

Kann man die nächsten 300 Projekte so weitermachen?

Der Prozess der E-Rechnungsbearbeitung weist bestimmte Charakteristika auf, die ihn ziemlich einzigartig machen:

- Der Workflow ist an genau 1 Dokument gebunden: eine per E-Mail eingegangene bzw. eingescannte Rechnung;

- Es sind bestimmte Arbeitsschritte definiert, die mit dem Dokument verbunden sind (sachlich und rechnerisch richtig zeichnen, kontrollieren nach dem 4-Augen-Prinzip, anweisen, buchen usw.).

- Die Arbeitssschritte betreffen verschiedene Abteilungen. Das macht ihre Abarbeitung in den herrschenden Silostrukturen besonders aufwändig (Papierumläufe).

- Die Anzahl der Ja-Nein-Entscheidungen bzw. der Verzweigungen ist überschaubar:

– ein Mitarbeiter ist im Urlaub und die Vertretung ist zuständig;

– die Rechnung enthält einen Fehler.

Solche Prozesse nennen wir “stark strukturiert” bzw. “auf einfache Situationen zugeschnitten” im Sinne des Cynefin-Rahmenwerks. /Anmerkung 3/. Die meisten Prozesse in öffentlichen Verwaltungen beziehen sich aber auf komplizierte oder sogar komplexe Situationen. Bei ihnen ist viel Fachwissen erforderlich, um eine richtige Entscheidung zu treffen. Oder es muss sogar ein Interessensausgleich zwischen verschiedenen (verwaltungsinternen Akteuren oder auch betroffenen Bürgern und Unternehmen) gefunden werden.

In solchen Fällen funktionieren Workflows nicht. Versuchen Sie einmal, auch nur die Bearbeitung eines Bauantrags in einen hieb- und stichfesten Ablauf streng nach Prozessmanagement-Handbuch (z. B. BPM) abzubilden. Sollte es Ihnen gelingen (und ich wünsche es Ihnen nicht, weil Sie dann einige Arbeitstage damit verbracht haben), ist das resultierende Flussdiagramm mehrere hundert Seiten lang.

Wie groß wäre der Aufwand, wenn man weiter so vorgehen wollte wie in den E-Rechnungs-Projekten? Auf der Ebene des Arbeitsvolumens umfasst die E-Rechnung 1/300 – also muss man rein rechnerisch weitere 299 Projekte gleichen Kalibers ansetzen, um alle Aufgaben in der E-Akte abzubilden. Auf eine ähnliche Größenordnung kommt man, wenn man die Prozesslandkarte zugrunde legt: eine mittlere Stadtverwaltung kommt auf eine Anzahl von über 300 Produkten, von denen einige mehrere Prozesse aufweisen. Also eine Prozesszahl von ca. 400 bis 500, die digitalisiert werden wollen. /Anmerkung 4/

Die Vorstellung von “Best Practice” funktioniert schon bei der E-Rechnung nicht wirklich gut. Mir ist kein Beispiel bekannt, in dem eine Verwaltung einfach ein Lösungsschema aus einer Fortbildung mitnehmen bzw. von einer anderen Verwaltung kopieren konnte. Jede Verwaltung musste ihr eigenes Projekt aufsetzen, das bisweilen ein Jahr oder länger dauerte.

Wenn wir das hochrechnen, können wir mit einer vollständigen Digitalisierung der Verwaltung bis ins Jahr 2318 rechnen. Bis dahin ist sogar schon der Berliner Flughafen fertig.

Der Alternativweg, den viele Verwaltungen bei der DMS-Einführung gehen, ist der, die bisherigen Papier- und Windowsstrukturen einfach ins DMS zu überführen. Das verkürzt zwar die Projektdauer, aber dafür ist auch fast kein Nutzen damit verbunden. Die Beschäftigten arbeiten zwar in einer sog. “E-Akte” – aber genauso wie vorher mit der Hängeregistratur. Das ist der Mangel einer Projektphilosophie, die sich an technischen Zielen orientiert (“30% der Arbeitsplätze umgestellt”) statt an wirklichem Nutzen (z. B. “Durchlaufzeiten um 80% verringert”).

Fazit: Es wäre notwendig, vor einem einfachen “Weiter so” verschiedene Parameter zu erheben, um zu einem tragfähigen mittelfristigen Digitalisierungsvorgehen zu gelangen:

- Wie sollen weitere Prozesse digitalisiert werden, die in komplizierten oder komplexen Umgebungen bearbeitet werden?

- Wie können wir diese Prozesse priorisieren, d.h. worin besteht der jeweilige Nutzen für Mitarbeiter und Bürger?

- Wie können wir die Projekte dezentralisieren? Jetzige Projekte werden schwerfällig von oben nach unten organisiert. Muss das sein? Viele dezentrale Projekte können gut parallel laufen, ohne dass die zentralen Fachbereiche überlastet werden.

Anmerkungen

/1/ Ich verzichte auf Quellenhinweise. Für jedes in Anführungszeichen gesetzte Zitat könnte ich den oder die Nachweise anführen. Aber es geht mir nicht darum, diesen oder jenen Kollegen, der ein Projekt mit viel Arbeit zum Erfolg geführt hat, abzukanzeln. Mein Anliegen ist es, über die Schlussfolgerungen für die Zukunft nachzudenken.

/2/ Die Richtlinie 2014/55/EU des Europäischen Parlaments und des Rates vom 16. April 2014 über die elektronische Rechnungsstellung bei öffentlichen Aufträgen (E-Rechnungsrichtlinie) sieht vor, dass ab dem 18. April 2020 (sechs Jahre nach Verkündung) alle öffentlichen Behörden in elektronischer Form eingehende Rechnung als solche annehmen und medienbruchfrei weiter verarbeiten müssen. D.h. die deutschen Verwaltungen haben noch ca. 10 Monate Zeit, um das zu realisieren.

/3/ Zum Cynefin-Rahmenwerk von Dave Snowden vgl. den Post von Annabell Bils auf der Seite „Musterwandler in Hochschulen“: http://musterwandler-hochschulen.org/2019/06/05/ausprobieren-wahrnehmen-antworten-wie-das-cynefin-bei-der-einfuehrung-von-innovationen-helfen-kann/

/4/ Die Hochrechnung gilt für Kommunal- und Bistumsverwaltungen. Bundes- und Landesbehörden haben eine deutlich geringere Anzahl von Produkten und damit Kernprozessen. Dafür ist deren Komplexitätsgrad meist sehr hoch.

Am Artikel wurde im Netz Kritik geübt. Das freut mich. Es bietet die Chance zu einer Diskussion, um gemeinsam ein Stück weiter zu kommen.

Ich bitte um Verständnis, dass ich die Diskussion nicht auf Twitter führen möchte. Mit seiner Beschränkung auf 288 Zeichen fördert dieses Medium das Formulieren kurzer Statements, die auf einen machtorientierten Stil hinauslaufen können. Ich bin aber an einer abwägenden Diskussion interessiert im gemeinsamen Anliegen einer Annäherung von Standpunkten (vielleicht sogar an die Wahrheit). Dazu braucht es ein paar Buchstaben mehr.

Das Mengengerüst meines Artikels wurde kritisert. Ich habe es einem Artikel der „Innovativen Verwaltung“, Heft 5/2019, über eine Bundesbehörde entnommen. (Wir haben es vor einigen Jahren selbst in einer Landkreisverwaltung erhoben und kamen auf 0,6% der Gesamtarbeitsleitung für E-Rechnungen statt auf 0,3% im Artikel. Das ist angesichts eines mehrjährigen Projekts größenordnungsmäßig kein großer Unterschied.)

Das Missverständnis aber liegt woanders. Ich stelle die E-Rechnungsprojekte überhaupt nicht in Frage. Ich stelle in Frage, dass sie als MUSTER für die gesamte Digitalisierung der Verwaltungsprozesse dienen kann. Das halte ich für eine Illusion, die in unser strategisches Denken in eine Sackgasse führt und viel Schaden anrichten kann.